El Catálogo de cuentas contables es una lista de todas las cuentas de una empresa, almacenadas en un libro mayor. Proporciona una forma de categorizar todas las transacciones financieras que una empresa realizó durante un período contable específico.

Las empresas suelen utilizar el Catálogo de cuentas contables para organizar sus registros proporcionando una lista completa de todas las cuentas en el libro mayor general de la empresa.

¿Cómo funciona un Catálogo de cuentas contables?

Un Catálogo de cuentas contables organiza 6 tipos principales de información financiera:

1. Activos: Esto incluye las propiedades, en particular, y las cuentas financieras.

2. Pasivos: principalmente deudas, como hipotecas sobre esas propiedades.

3. Capital contable: dinero que ha invertido en el negocio.

4. Ingresos: El dinero en el negocio trae de cosas como el alquiler, estacionamiento y otros cargos de inquilinos, etc.

5.Costos:Estos reflejan los costos que la empresa pudo haber ganado para adquirir activos

que reportan beneficios económicos a la empresa, y todos los costos asociados con la

operación de estos activos

6. Gastos: El dinero que la empresa gasta en administrarse por sí misma, como los costos de reparación.

Divide esas cuentas principales en subcuentas. Repasaremos algunos ejemplos específicos en la siguiente sección.

Una vez que lo tenga en su lugar, cada transacción que ingrese o salga del negocio se registra en ese Catálogo de cuentas contables, ya sea una venta de propiedad, pagos de alquiler o costos de servicio.

Eso no solo hace que todo sea mucho más transparente para usted o sus clientes, sino que también facilita la gestión de la actividad financiera en prácticamente todos los sentidos, siendo así la base para un análisis financiero.

Ejemplo de catálogo de Cuentas

1 – Activos.

1.0 – Activos Corrientes.

1.0.1 – Efectivos en Caja y Bancos.

1.0.1.1 – Caja General.

1.0.1.2 – Caja Chica.

1.0.1.3 – Banco XXXXXX

1.0.1.4 – Banco XXXXXX

1.0.2 – Documentos y Cuentas por Cobrar.

1.0.2.1 – Documentos por Cobrar.

1.0.2.2 – Cuentas por Cobrar Clientes.

1.0.2.2.1 – Cuentas por cobrar clientes.

1.0.2.2.2 – Provisiones de Cuentas Incobrables.

1.0.2.3 – Cuentas por Cobrar Funcionario.

1.0.2.4 – Cuentas por Cobrar Empleados.

1.0.3 – Inventarios.

1.0.3.1 – Inventarios de Mercancías.

1.0.3.2 – Inventario de Mercancías en Transito.

1.0.3.3 – Inventario de Mercancías a Consignación.

1.0.4 – Gastos Pagados por Adelantado.

1.0.4.1 – Seguro Pagado Por Adelantado.

1.0.4.2 – Suministro de Oficina.

1.0.4.3 – Alquiler Pagado por Adelantado.

1.0.4.4 – ITBIS Adelantado.

1.0.5 – Activos Diferidos.

1.0.5.1 – Mercadotecnia.

1.0.5.2 – Organización de la Compañía.

1.0.5.4 – Instalación de la Compañía.

1.1 – Instrumentos Financieros (Inversiones).

1.1.1 – Acciones en otras Compañía.

1.1.2 – Certificado Financiero.

1.1.3 – Deposito a Plazo Fijo.

1.1.4 – Bonos.

1.2 – Propiedad, Planta y Equipos. (Activos Fijos).

1.2.1 – Terrenos.

1.2.2 – Edificios.

1.2.2.1 – Depreciación Acumulada Edificios.

1.2.3 – Maquinarias.

1.2.3.1 – Depreciación Acumulada Maquinarias.

1.2.4 – Equipos de Transporte.

1.2.4.1 – Depreciación Acumulada Equipo de Transporte.

1.2.5 – Mobiliarios y Equipos de Oficina.

1.2.5.1 – Depreciación Acumulada Mobiliario y Equipo de Oficina.

1.2.6 – Herramientas.

1.2.6.1 – Depreciación Acumulada de Herramientas.

1.3 – Otros Activos.

1.3.1 – Fianzas.

1.3.2 – Depósitos.

2 – Pasivos.

2.0 – Pasivos Corrientes.

2.0.1 – Documentos por pagar.

2.0.2 – Cuentas por Pagar.

2.0.3 – Sueldos Por Pagar.

2.0.4 – Intereses por Pagar.

2.0.5 – Comisiones por Pagar.

2.0.6 – ITBIS por Pagar.

2.0.7 – Bonificaciones por Pagar.

2.0.8 – Impuesto Sobre la Renta por Pagar.

2.1 – Pasivo a Largo Plazo.

2.1.1 – Prestamos por Pagar a Largo Plazo.

2.1.2 – Hipoteca Por Pagar a Largo Plazo.

2.2 – Pasivos Diferidos.

2.2.1 – Anticipos de Clientes o Ingresos recibidos por Adelantado.

3 – Capital.

3.0 – Capital Social.

3.0.1 – Capital Suscrito y Pagado.

3.0.2 – Retiros.

3.0.3 – Resultados del Periodo.

3.0.4 – Utilidades Retenidas.

4 – Ingresos.

4.0 – Ingresos Ordinarios.

4.0.1 – Ingresos por Ventas.

4.0.1.1 – Devoluciones en Ventas.

4.0.1.2 – Descuentos en Ventas.

4.0.2 – Ingresos por Servicios.

4.1 – Ingresos Extraordinarios.

4.1.1 – Intereses Ganados.

4.1.2 – Ingresos por Comisiones.

4.1.3 – Otros Ingresos.

4.1.4 – Ganancias en ventas de Activos Fijos.

5 – Costo de las Mercancías Vendidas.

5.0 – Costos de Ventas.

5.0.1 – Compras de Mercancías.

5.0.1.1 – Devoluciones en Compras.

5.0.1.2 – Descuentos en Compras.

5.0.2 – Fletes en Compras.

6 – Gastos.

6.0 – Gastos de Ventas.

6.0.1 – Gastos de Comisiones Sobre Ventas.

6.0.2 – Gastos de Publicidad.

6.0.3 – Gastos de Cuentas Incobrables.

6.0.4 – Gastos de Mercadotecnia.

6.0.5 – Gastos de Transporte.

6.1 – Gastos Generales y Administrativos.

6.1.1 – Gastos de Sueldos.

6.1.2 – Gastos de Seguros.

6.1.3 – Gastos de Suministros de Oficina.

6.1.4 – Gastos de Depreciación.

6.1.5 – Gastos de Energía Eléctrica.

6.1.6 – Gastos de Comunicación.

6.1.7 – Gastos de Regalía Pascual.

6.1.8 – Gastos de Combustible.

6.1.9 – Gastos de Reparación.

6.1.10 – Gastos de Organización de la Compañía.

6.1.11 – Gastos de Instalación de la Compañía.

6.1.12 – Gastos de Alquiler.

6.2 – Gastos Financieros.

6.2.1 – Gastos de Intereses Sobre Préstamos.

6.2.2 – Gastos de Comisiones Sobre Préstamos.

6.2.3 – Gastos de Servicios Bancarios.

6.3 – Otros Gastos.

6.3.1 – Perdida en Venta de Activos Fijos.

Una nota sobre los números de referencia

Notará que cada cuenta en el Catálogo de cuentas contables tiene un número de referencia de uno o varios dígitos que la precede. El primer dígito en el número de cuenta se refiere a cuál de las cinco categorías principales de cuentas pertenece una cuenta individual: «1» para cuentas de activos, «2» para cuentas de pasivos, «3» para cuentas de capital, etc.

cuando hacíamos todo en papel, tenías que elegir y organizar estos números tú mismo. Pero debido a que la mayoría de los programas de contabilidad en estos días los generarán automáticamente, no tiene que preocuparse por seleccionar números de referencia.

Clic para descargar catalogo de cuentas contables en excel

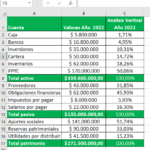

En resumen

Un Catálogo de Cuentas se usa en contabilidad como una herramienta fundamental para organizar y clasificar todas las cuentas financieras de una empresa. Es una lista estructurada y codificada de todas las cuentas que una organización utiliza para registrar sus transacciones financieras, y sirve para:

- Estandarizar el Registro de Transacciones: Define un sistema consistente para registrar cada tipo de transacción o asientos contables en Excel, facilitando la clasificación y análisis de ingresos, gastos, activos, pasivos y capital.

- Facilitar el Control y Análisis Financiero: Permite a los contadores y auditores identificar fácilmente dónde se registran las transacciones y cómo afectan el estado financiero general de la empresa.

- Generar Estados Financieros: Al estandarizar las cuentas, el catálogo facilita la elaboración de informes y estados financieros, como el balance general y el estado de resultados.

- Simplificar la Auditoría: Un catálogo de cuentas ordenado y estandarizado facilita la revisión y auditoría de las finanzas de la empresa, ya que permite rastrear transacciones específicas y verificar la exactitud de los registros contables.

- Adaptarse a las Normas Contables: contribuye a cumplir con las normas y regulaciones contables (como las NIIF o los GAAP), ya que organiza las cuentas según los estándares requeridos.

Cada cuenta en el catálogo tiene un código específico (número o combinación alfanumérica), lo que facilita la identificación rápida y el acceso a las cuentas correspondientes dentro del sistema contable.

Buen dato

Para mi es unos de los programas mas util, en sus aplicaciones, es decir sirve para todo y agiliza en trabajo diario.

En mi funciones actuales me es util.

Nelson

GRacias por no pedir rellenar custionarios

Gracias

Gracias