El término capital de trabajo en sí significa la cantidad de fondos que posee la empresa en un momento dado para cumplir con los compromisos financieros, sin los cuales no se pueden satisfacer las necesidades diarias del negocio.

El importe neto se calcula deduciendo los pasivos y activos, esto muestra como resultado los fondos disponibles. El resultado del calculo del capital de trabajo, puede ser positivo o negativo, dependiendo del estado del negocio.

Las empresas tienen diferentes niveles de requisitos de liquidez, según el tipo de industria, modelo de negocio, productos y servicios fabricados, etc.

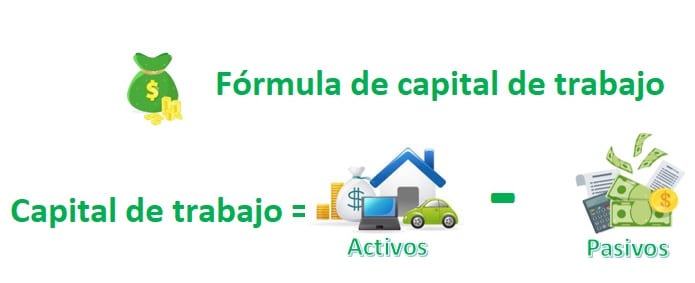

Fórmula de capital de trabajo

En la formula de la imagen hay dos elementos importantes.

- Los activos corrientes: son aquellos activos que pueden liquidarse en un año o menos. Eso significa que los activos circulantes le amortizarán en menos de un año. Podemos dar ejemplos de activos circulantes como deudores diversos, cuentas por cobrar, inventarios, salarios pagados por adelantado, etc.

- Los pasivos corrientes: son aquellos pasivos que pueden amortizarse en menos de un año. Ejemplos de pasivos corrientes son los acreedores diversas cuentas por pagar, alquiler pendiente, etc.

¿Cuáles son los componentes del capital de trabajo?

El capital de trabajo se compone de activos circulantes y pasivos circulantes.

Los activos y pasivos se clasifican como «corrientes» porque se espera que se conviertan en efectivo (para activos) o se paguen (para pasivos) dentro del ciclo operativo normal de una empresa , que suele ser de un año.

Los ejemplos más comunes de cada tipo de activo circulante y pasivo circulante se definen aquí:

¿Cuáles son ejemplos de activos circulantes?

- Efectivo y equivalentes de efectivo ➝ Los activos más líquidos, incluida la moneda física, los saldos de cuentas corrientes y las inversiones a corto plazo que pueden convertirse fácilmente en efectivo en un plazo de 90 días, como letras del tesoro o fondos del mercado monetario.

- Valores negociables ➝ Inversiones en valores de alta liquidez que pueden comprarse o venderse fácilmente en bolsas públicas, como acciones y bonos. Se consideran activos corrientes si la empresa tiene intención de venderlos en el plazo de un año.

- Cuentas por cobrar (A/R) ➝ Los pagos que sus clientes deben a una empresa por bienes o servicios adquiridos a crédito. Se considera un activo circulante porque se espera que se cobre dentro de un año.

- Inventario ➝ Materias primas, trabajos en curso (WIP) y productos terminados que una empresa tiene para la venta. Es un activo circulante porque se espera que se venda y se convierta en efectivo dentro de un año.

- Gastos prepagos ➝ Pagos realizados por adelantado por bienes o servicios que se recibirán en el futuro, como alquileres prepagos o primas de seguros. La parte que se utilizará dentro de un año se considera activo corriente.

¿Cuáles son ejemplos de pasivos corrientes?

- Cuentas por Pagar (AP) ➝ Obligaciones de pago insatisfechas que una empresa debe a sus proveedores por bienes o servicios adquiridos a crédito. Las cuentas por pagar se reconocen como un pasivo corriente porque se espera que la factura se pague dentro de un año.

- Gastos acumulados ➝ Gastos en los que se ha incurrido pero que aún no se han pagado, como salarios, intereses o impuestos. Al igual que la partida de cuentas por pagar, los gastos acumulados se consideran pasivos corrientes porque estas obligaciones vencen dentro de un año.

- Ingresos Diferidos ➝ Los ingresos diferidos, o “ingresos no devengados”, son fondos recibidos por una empresa por adelantado por bienes o servicios que aún no han sido proporcionados. La parte que se ganará dentro de un año se considera un pasivo corriente.

- Deuda a corto plazo ➝ Cualquier préstamo que vence dentro de un año, como un préstamo a corto plazo o la porción actual de la deuda a largo plazo (<12 meses).

- Porción actual de la deuda a largo plazo ➝ La porción de la deuda a largo plazo de una empresa, como bonos o préstamos, que vence dentro del próximo año. La partida se separa de la porción de largo plazo y se clasifica como un pasivo corriente.

Plantilla en para calcular capital de trabajo

Puede realizar el cálculo fácilmente en la plantilla proporcionada. Primero, necesitamos separar los activos circulantes de los pasivos circulantes.

Descargar plantilla de Excel

Descargar plantilla de Excel¿Cómo calcular?

Identifiquemos los pasos que se utilizan comúnmente para calcular capital de trabajo neto. Son los siguientes:

- Reúna la información necesaria: el primer paso es acumular toda la información importante que puede y debe usarse para el cálculo. Se adquieren de los informe financieros y de los informes anuales.

- Identificar el activo circulante -Es necesario poder identificar correctamente el activo circulante. Son los que constituyen los activos más líquidos, que incluyen efectivo, inventario, cuentas por cobrar, gastos pagados adelantado, inversiones realizadas a corto plazo, etc.

- Identificar los pasivos corrientes : al igual que el paso anterior, esto también implica anotar los pasivos que deben liquidarse dentro dentro del ciclo operativo normal, como cuentas por pagar, deudas recientes y gastos.

- Aplicación de la fórmula : este paso implica la deducción de los pasivos corrientes de los activos para llegar al valor correcto del capital de trabajo neto.

Los pasos anteriores son comúnmente utilizados por la gerencia y las partes interesadas para calcular el valor del capital de trabajo neto. Sin embargo, es un proceso complicado, cuando las empresas son más grande, cubriendo un mercado más amplio.

Capital trabajo neto vs capital de trabajo bruto

Los anteriores están significativamente relacionados y se utilizan comúnmente para medir una empresa en el aspecto financiero. Sin embargo, algunas diferencias entre ellos son las siguientes:

- Los primeros se centran en las diferencias entre los activos y pasivos de naturaleza corriente, mientras que los segundos se centran únicamente en los activos.

- El primero representa los fondos disponibles para cumplir con las obligaciones corrientes, mientras que el segundo representa los fondos invertidos únicamente en activos corrientes.

Por lo tanto, ambos son igualmente importantes al evaluar una empresa.

Conclusión

Un índice de capital de trabajo neto favorable es de 1,5 a 2,0, dependiendo de la industria en la que se encuentre la empresa. Por lo tanto, para interpretar adecuadamente un índice financiero, una empresa debe tener datos comparativos de períodos de operación anteriores o de su industria.

Mejorar el capital de trabajo neto requiere una combinación de una gestión convincente de las cuentas por cobrar, una gestión eficiente del inventario, la negociación de mejores condiciones, la reducción de los gastos operativos y la venta de activos innecesarios.

Aquí pudimos ver la fórmula y un ejemplo a través de una plantilla de Excel para que pueda aprender de este tema de manera efectiva, pero si tiene alguna duda déjala saber en los comentarios.

excelente artículo, muy útil.he leído en otros artículos muchos tecnisidios y no se dan a explicar.me ha sido muy útil.